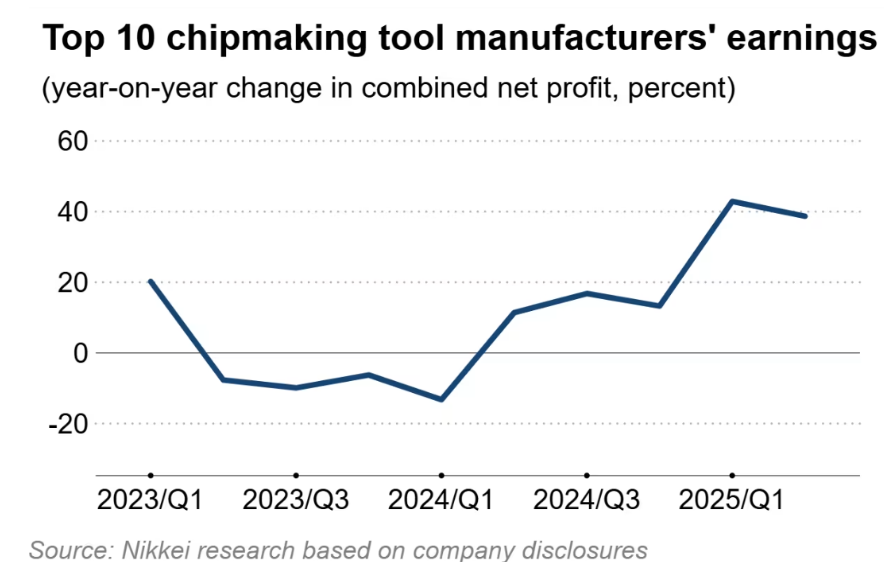

全球顶级芯片设备制造商盈利分化,部分因在华销售额下降动力减弱,另一部分借人工智能芯片需求增长。

全球 10 家日、美、欧制造商中,5 家第二季度净利润同比下降或增幅低于去年同期。但得益于高性能 AI 芯片相关先进设备需求,这 10 家合并净利润连续五季增约 40%,达 94 亿美元。

泛林集团净利润飙升 69%,科磊增长 44%,ASML 等利润增幅超去年同期;而 TEL、泰瑞达等净利润下滑,应用材料、迪斯科增幅放缓,迪斯科增幅从 87% 降至 0.2%。

对华销售放缓是主因。九家披露在华销售额的公司合计降 5% 至 93 亿美元,占总销售额 30%,低于此前的 40% 左右。TEL 在华销售占比 39%,降 11 个百分点。Screen 总裁称中国本土供应商在存储和功率半导体领域崛起,技术差距将缩小。

除应用材料外,五家美欧公司预计三季度销售额增长;分析师预测四家日本公司也有望增长。

亿配芯城(ICgoodFind)总结:半导体设备商在华表现分化,中国本土供应商崛起或重塑市场格局。