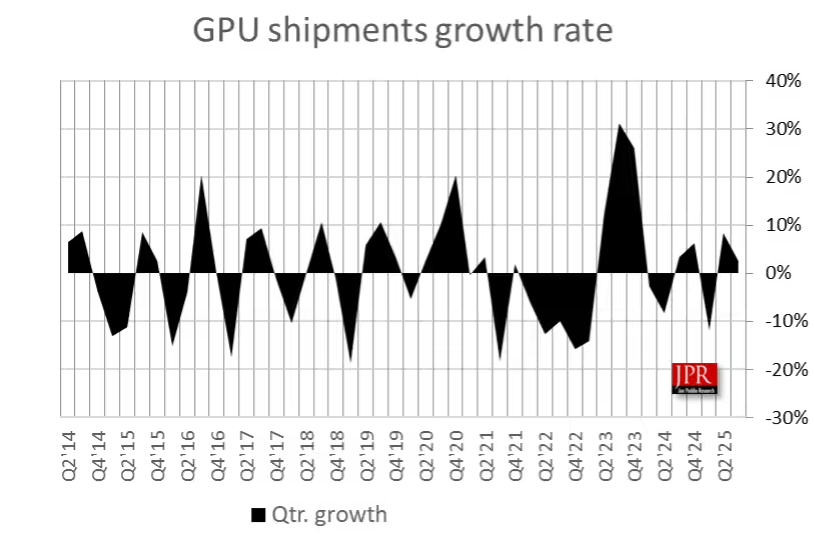

11月25日,知名机构Jon Peddie Research(JPR)发布2025年第三季度市场观察报告,GPU市场呈现“冰火两重天”的鲜明格局:全球数据中心GPU出货量环比暴增145%,而PC GPU(含独立显卡与核心显卡)则以2.5%的环比增幅温和增长,同比提升4%。

数据中心GPU的爆发式增长,背后是AI算力需求的持续井喷。随着大模型训练、自动驾驶、云计算等领域对高性能算力的需求激增,企业级GPU采购量迎来阶段性爆发,成为拉动整体GPU市场增长的核心引擎。相比之下,PC GPU市场受消费电子需求平稳影响,增长节奏更为稳健。

从具体出货数据来看,2025年第三季度全球PC GPU出货量达7660万颗,覆盖了桌面端与移动端的各类终端设备。同期PC CPU出货6500万颗,环比增长2.2%,但同比小幅下降2.2%,显示PC市场仍处于温和复苏阶段。值得关注的是,PC平台GPU整体搭载率提升至120%,较上一季度增长2.9个百分点,这一变化与轻薄本、二合一设备中核显的普及,以及游戏本对独显的高配置需求密切相关。

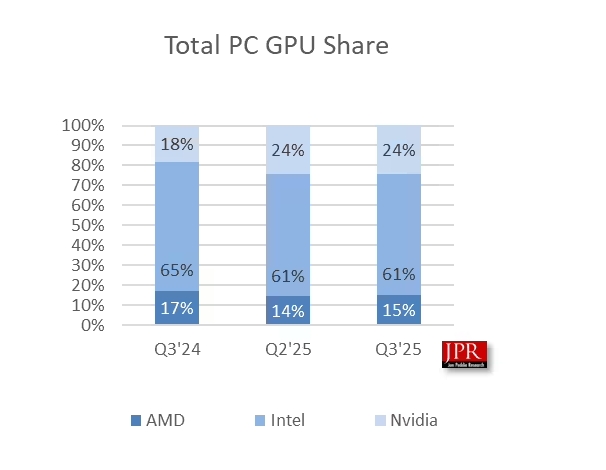

在PC GPU市占率竞争中,头部厂商格局出现细微调整。AMD凭借在移动端核显与中端独显市场的优势,市占率较上一季度上升0.9%;英特尔和英伟达则分别下滑0.8%和0.1%,其中英特尔主要受桌面端入门级产品需求波动影响,英伟达则将更多产能向高利润的数据中心GPU倾斜。

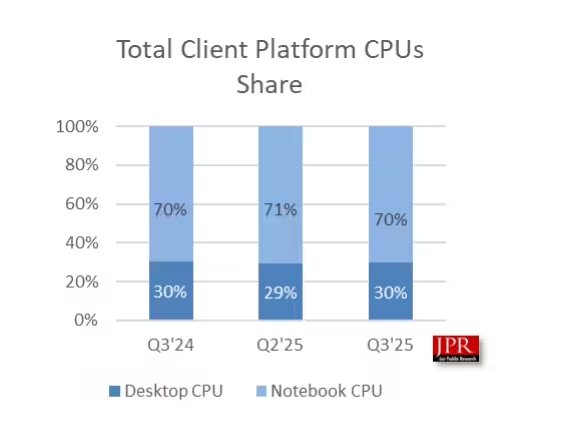

CPU市场的平台结构保持稳定,移动端CPU占比维持在七成左右,桌面端占比约三成,这一格局与近年来笔记本电脑在远程办公、在线学习场景下的普及趋势相契合。业内分析指出,随着AI技术在PC领域的渗透,具备AI加速能力的CPU与GPU产品将成为厂商竞争的新焦点,未来可能推动PC硬件升级需求进一步释放。

亿配芯城(ICgoodFind)总结:AI算力需求驱动市场分化,数据中心GPU成增长主力,PC端则稳中有进。