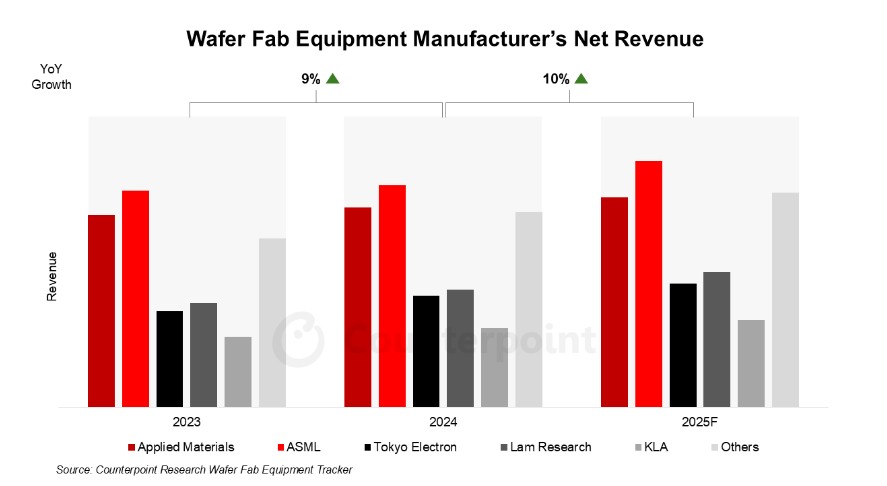

4月30日消息,全球半导体产业协会(SEMI)于当地时间 4 月 28 日发布最新报告,数据显示,2024 年全球半导体材料市场营收增长 3.8%,达到 675 亿美元(现汇率约合 4924.02 亿元人民币) 。尽管实现增长,但这一数字仍低于 2022 年的高点 。

市场复苏,材料需求上扬

SEMI 表示,整体半导体市场的复苏,以及高性能计算(HPC)和高带宽存储器(HBM)制造对先进材料需求的不断增加,有力支撑了 2024 年材料收入的增长 。在半导体行业历经波动后,市场逐渐回暖,各类半导体产品的生产规模扩大,从而带动了对相关材料的旺盛需求 。

晶圆与封装材料,增长各有亮点

晶圆制造材料

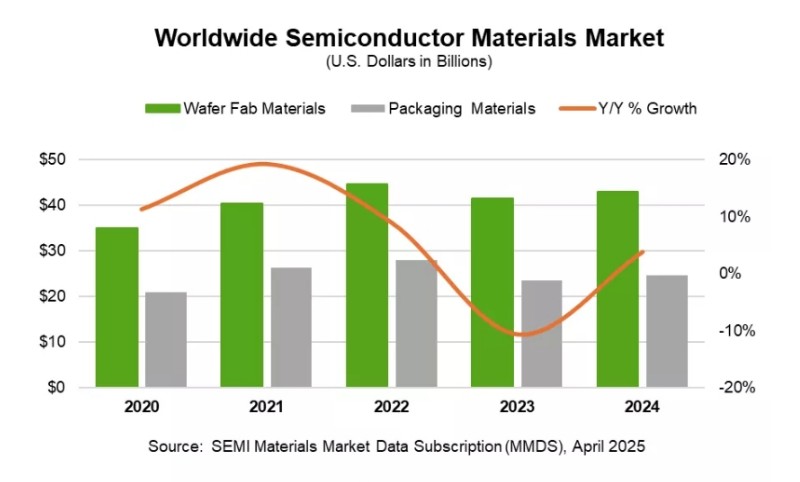

2024 年,晶圆制造材料收入增长 3.3%,达到 429 亿美元 。随着先进 DRAM、3D NAND 闪存和前沿逻辑 IC 制造工艺步骤在复杂度和数量两方面的提升,化学机械抛光(CMP)、光刻胶和光刻胶辅助材料等细分市场实现了强劲的两位数增长 。这些先进工艺对晶圆制造材料的性能和质量提出了更高要求,推动了相关材料市场的发展 。

封装材料

封装材料收入在 2024 年增长 4.7%,达到 246 亿美元 。随着半导体封装技术不断演进,如先进封装技术的应用日益广泛,对封装材料的需求也在持续增长 。新型封装材料在提升芯片性能、降低功耗等方面发挥着重要作用,促使封装材料市场收入实现稳步增长 。

细分市场:硅材料需求疲软,其余普涨

除硅和绝缘体上硅(SOI)外,所有半导体材料细分市场均实现了同比增长 。由于行业持续消化过剩库存,2024 年对硅的需求,尤其是在后缘细分市场,依然疲软 。这导致 2024 年硅收入下降 7.1% 。而其他材料,如光刻胶、特种气体等,因市场需求的增加以及技术升级的推动,均呈现出良好的增长态势 。

区域表现:中国台湾居首,多地实现增长

从区域角度来看,2024 年中国台湾地区以 201 亿美元的营收连续 15 年成为全球最大的半导体材料消费地区 。作为全球半导体制造的重要基地,中国台湾地区拥有众多晶圆代工厂和半导体制造企业,对各类半导体材料的需求量巨大 。

中国大陆以 135 亿美元的营收继续实现同比增长,在 2024 年位居第二 。随着中国大陆半导体产业的快速发展,本土企业在芯片制造、封装测试等领域不断取得突破,对半导体材料的需求持续攀升 。

韩国则以 105 亿美元的营收位居第三 。韩国在存储芯片等领域具有强大的竞争力,其半导体产业的稳定发展带动了对半导体材料的稳定需求 。除日本外,所有地区在 2024 年均实现了增长 。全球半导体材料市场呈现出多点开花的发展格局 。

半导体材料市场的动态变化,反映行业发展趋势。亿配芯城(ICgoodFind)将持续关注,为客户提供优质芯片产品与服务,助力行业各方把握市场机遇 。